Op basis van de uitgangspunten van de begroting 2015 is een algemene inflatiecorrectie op de gemeentelijke tarieven en belastingen toegepast van 1,60%. Voor de meeste tarieven betekent dit dat de algemene inflatiecorrectie is toegepast. De volgende tarieven kennen een afwijkende tariefsaanpassing:

- De sporttarieven 3,60% (algemene verhoging + 2% in verband met extra verhoging vanwege de bezuinigingstaakstelling)

- Voor de baatbelasting is de tariefstelling niet aan de orde

- De tarieven toeristenbelasting zijnniet verhoogd

- De tarieven voor parkeerbelasting (parkeren bij parkeerapparatuur) zijn niet verhoogd

- De tarieven voor uittreksels zijn niet verhoogd

- De bouwleges zijn extra verhoogd

- Dwangsom voor afhalen van een fiets bij AFAC is verhoogd naar € 15,-

- De tarieven afvalstoffenheffing en reinigingsrecht zijn niet verhoogd.

Woonlastenontwikkeling

De OZB tarieven zijn met 1,60% verhoogd.

De tarieven voor afvalstoffenheffing zijn niet verhoogd en bedragen in 2015:

- € 215,38 voor een éénpersoonshuishouden

- € 269,23 voor een meerpersoonshuishouden.

Het tarief voor de rioolrechten is met 1,60% verhoogd en bedraagt voor 2015 € 105,77.

Woonlastendruk | WOZ-waarde woning | |||

|---|---|---|---|---|

WOZ-waarde woning | € 150.000 | € 250.000 | ||

Soort huishouden | 2014 | 2015 | 2014 | 2015 |

Huurder 1 persoonshuishouden | 215,38 | 215,38 | 215,38 | 215,38 |

Huurder meer persoonshuishouden | 269,23 | 269,23 | 269,23 | 269,23 |

Eigenaar/bewoner 1 persoonshuishouden | 517,03 | 520,80 | 648,73 | 653,90 |

Eigenaar/bewoner meer persoonshuishouden | 570,88 | 574,65 | 702,58 | 707,75 |

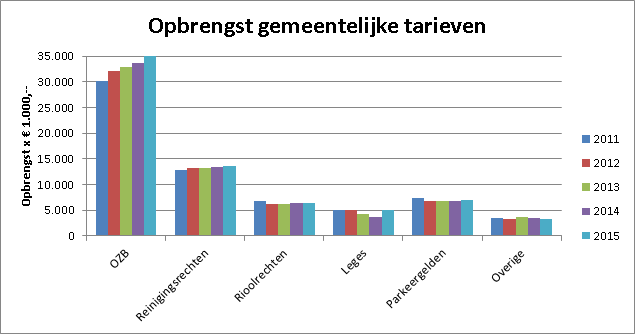

Gerealiseerde opbrengst gemeentelijke tarieven 2015 (bedragen x € 1.000) | rekening | begroting | rekening | |

|---|---|---|---|---|

1. Onroerende zaakbelasting | 33.686 | 34.860 | 35.465 | |

2. Baatbelasting | 2 | 2 | -2 | |

3. Precariobelasting | 352 | 340 | 308 | |

4. Toeristenbelasting | 114 | 102 | 142 | |

5. Leges Juridische zaken en veiligheid (APV) | 159 | 160 | 145 | |

6. Leges Burgerzaken | 1.268 | 1.346 | 1.303 | 2) |

7. Bouwleges | 1.870 | 2.850 | 3.188 | |

8. Gebruiksvergunningen | 9 | 26 | 8 | |

9. Havengelden | 433 | 436 | 425 | |

10. Warenmarktrechten | 230 | 239 | 217 | |

11. Rioolrechten | 6.344 | 6.318 | 6.448 | 1) |

12. Begraafplaatsrechten | 803 | 960 | 772 | 1) |

13. Parkeergelden | 6.763 | 6.677 | 6.916 | 1) |

14. Afvalstoffenheffing/reinigingsrechten | 13.368 | 13.583 | 13.584 | 1) |

15. Fiscalisering parkeerboetes | 754 | 755 | 670 | 1) |

16. Sporttarieven | 756 | 803 | 847 | |

17. Overige leges/rechten | 283 | 211 | 299 | |

Totaal opbrengst gemeentelijke tarieven | 67.194 | 69.668 | 70.735 |

1) Deze tarieven hebben zowel op begrotings-, als op rekeningsbasis een kostendekkendheid van 100%. Voor het onderdeel parkeergelden en fiscalisering parkeerboetes geldt een taakstellende winstafdracht. Verschillen worden verrekend met de egalisatiereserves.

2) De opbrengsten rijksleges zijn buiten beschouwing gelaten, i.v.m. afdracht aan het rijk.

Toelichting op opbrengst van de gemeentelijke tarieven:

De werkelijke opbrengst uit tarieven is ruim € 1,0 mln. hoger dan begroot. Dit is met name het gevolg van meer opbrengsten uit OZB, bouwleges en parkeergelden. De motivering van de meer- en minderopbrengsten is opgenomen in de financiële toelichting op de betreffende programma's

Kwijtschelding

Vanaf 01-01-2014 voert GBLT de kwijtschelding voor de gemeente Zwolle uit.

Voor mensen met de laagste inkomens bestaat de mogelijkheid van een gehele of gedeeltelijke kwijtschelding van de geheven belasting. Dit is het geval als aan de voorwaarden voor kwijtschelding van de invorderingswet is voldaan. De gemeente Zwolle hanteert de 100% bijstandsnorm. Dit is het wettelijk maximum. Ook is het voor ZZP-ers mogelijk om voor kwijtschelding in aanmerking te komen. In 2015 zijn er 4.150 aanvragen ontvangen waarvan 2.595 volledige toewijzingen en 700 verzoeken nog in behandeling. De verwachte uitgaven 2015 voor kwijtschelding bedragen € 725.800.

Wet Waardering Onroerende Zaken (WOZ).

Het belastingjaar 2015 is het tweede jaar dat GBLT deze werkzaamheden heeft uitgevoerd voor de gemeente Zwolle. De herwaarderingsronde 2015 had als waardepeildatum 01-01-2014. Net als in voorgaande jaren zijn de objecten, woningen en niet woningen, modelmatig gewaardeerd. Dit wil zeggen dat bij het waarderen gebruik gemaakt wordt van recente verkoopcijfers. Daarnaast zijn de waarden van niet woningen afhankelijk van de verhuurprijzen van de panden.